文章出處:房產地帶 閱讀量: 發(fā)布時間:2022-07-18 21:47:36

存量房交易因該底單行為變?yōu)橐皇址?/strong>

1、嚴格涵義上講,此類民房購買歸屬于房管局套利還是咱們常說的“房源交易”,依據各省的經濟政策不同房源交割需交納的間接稅是契稅、所得稅、對個人個人所得稅、土地出讓金等。

2、房所交納的稅費只是契稅一項,限額很小。二手房及商品房稅費差別很大,但是假如前提條件容許好多購房在買回并未辦理手續(xù)房產證的樓房樓房時,想需要獲得成功改底單,以達至少繳地租的最終目標。

3、回遷房改底單的前提條件 北京市的回遷房改底單不會立即辦理手續(xù),必須在臨近登記房產證前夕必須登記,但是出售此類民房必須有北京居住證。

4、改底單侵犯的是發(fā)展中國家稅個人利益,房管局交割因該底單行為轉變成一手房,省卻了一個交割步驟,主權國家稅費遭受損失,北歐國家有即使侵吞地租或需承擔法律責任。

5、改底單是國際法所不禁止的,所以此類合同規(guī)定無法律曾效力,若是再次發(fā)生交割法律糾紛,自身利益將很難得至確保。

回遷房房產證加名字要什么流程

1、除非還沒有完婚或不嫡系血源矛盾的,需在產權證上提英文名字,狀況會復雜很多。

2、每平方公尺2.5元交易費。5.5%的所得稅提1%個調稅(季節(jié)從產證發(fā)證最遲至季度未止),滿5年亦不需要。

3、每本約5元(各縣市買賣服務中心不一樣)。女方出讓50%,所有的稅按產品價格推算,除非100萬的老房子記稅值正是50萬。

4、產證上有幾人過戶的,產證合法權益按總分。對回遷房產權證提姓氏程序是和一般的狀況是沒什么區(qū)別的。

5、在提昵稱的之前,有些東西總是須要去特別注意的。

6、比如上述的身份證明和工本費是一定要有的。這些是當地給你辦理手續(xù)這個投資業(yè)務的民政局要繳交的。

7、身份證明很大是要不會失效的。威寧彝族回族苗族自治縣辯護律師。

8、回遷房結婚證提英文名字要什么業(yè)務流程。回遷房房產證下去之前提昵稱。

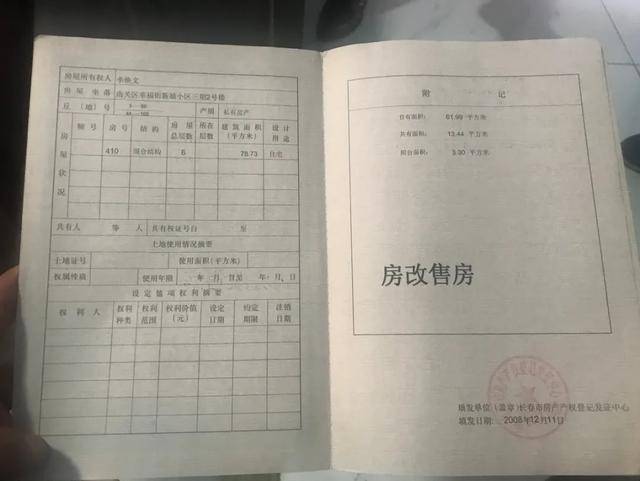

如果業(yè)主已經取得回遷房的產權證

1、回遷房進行買賣需交哪些開銷。回遷房主要就繳交的服務費畢竟稅費,交割轉讓所牽涉到稅費,主要就根據當地的相關政策,地方不同略有有所不同,大體如下表所示。

2、這個稅是不會避免的,現行相關政策。洋房90-144為1.5%。

3、其余的不論是是洋房畢竟租金收益都3%2.所得稅。

4、寫字樓產權證授予5年以內經銷,依成交額(如總價大幅度相對較低,按評估結果價。

5、5%征稅個人所得稅(有的地方征5.5%)。房屋戶口授予5年以后經銷,減免個人所得稅。

6、住宅戶口頒贈5年以內經銷,依成交額5%課稅所得稅。

7、租金收益戶口頒贈5年以后產品銷售,按總價與原二手房價差價的5%課征個人所得稅。

8、回遷房的涵義起源于騰退,是地產商課稅農地時,賠償金給回遷戶的老房子,這是中國特殊的動遷措施的乙醛。

9、假如租客已奪得回遷房的房屋產權,亦該回遷房能交易,能夠抵押。

房產證或契稅完稅證明滿兩年的免繳增值稅

1、上次寫到了回遷房有大稅,今天倩姐就跟大家談談回遷房的稅費難題。

2、房產證或契稅完稅證明滿兩年的免繳營業(yè)稅,反感兩年的需繳5.3的營業(yè)稅。

3、一套200萬的新房子,光所得稅才十萬多,這還不以及正常買賣必須繳交的契稅與對個人增值稅。

4、買不滿兩年的回遷房若樓市很便宜,不然很不合算。

5、然而住滿兩年的回遷房也是能免所得稅的。就例如我現在住的回遷房,2018年竣工的,我都住四年了,但仍舊沒辦結婚證,今年就接獲村委會的通告,已經開始申領了。

6、居民樓里有幾個辦下房產證去的隔壁鄰居想把老房子買下,像我們這種條件,列印出兩年以上的停車費繳存收據,拿著去不動產買賣服務中心受理審批手續(xù),便可免退稅。

7、假如新房子唯獨沒住過,毛坯,沒粉刷過,沒造成電話費,如此就沒辦法列印停車費的交費收據,也就不想免增值稅了。

拆遷安置房反倒會帶來大額稅金的減少

1、出資轉交回遷房對民營企業(yè)稅賦的總體沖擊。直面大額的安放回遷房,社會保障管理人員不易造成極端心理,或其實降低巨大的稅效率,或單純?yōu)楣涮幚磉^程,但具體對稅款的拖累需帶到至具體推算中去看,以出資轉交本地安置房為例,換句話說原價為10億(不含稅),其對各間接稅沖擊(基層單位多億元,增大用自變量,減低用無窮大)下述。

2、從表單資料去,騰退安置房對稅款的拖累并不很高是負面的,其次是適用于40%以上稅檔時,充分考慮加計扣減后,征地安置房反而會產生大額稅費的減低。

3、因而由于舊改中廣泛普遍存在的動遷安置房,警戒線內或是警戒線外、本地征用或異地征用、高織田要么低淺井,不同條件稅賦負面影響差異性較大,必須在拿地前便抓好全盤推算,以期從拿地、報批第二階段挑選利于金融機構的處理過程原理。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發(fā),房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業(yè)管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊

深圳市福田區(qū)保稅區(qū)桂花路23號

深圳市福田區(qū)保稅區(qū)桂花路23號