深圳市華盟房地產(chǎn)投資顧問有限公司

Shenzhen Huameng Real Estate Investment Consulting Co., Ltd.

文章出處:房產(chǎn)地帶 閱讀量: 發(fā)布時(shí)間:2022-07-19 08:45:10

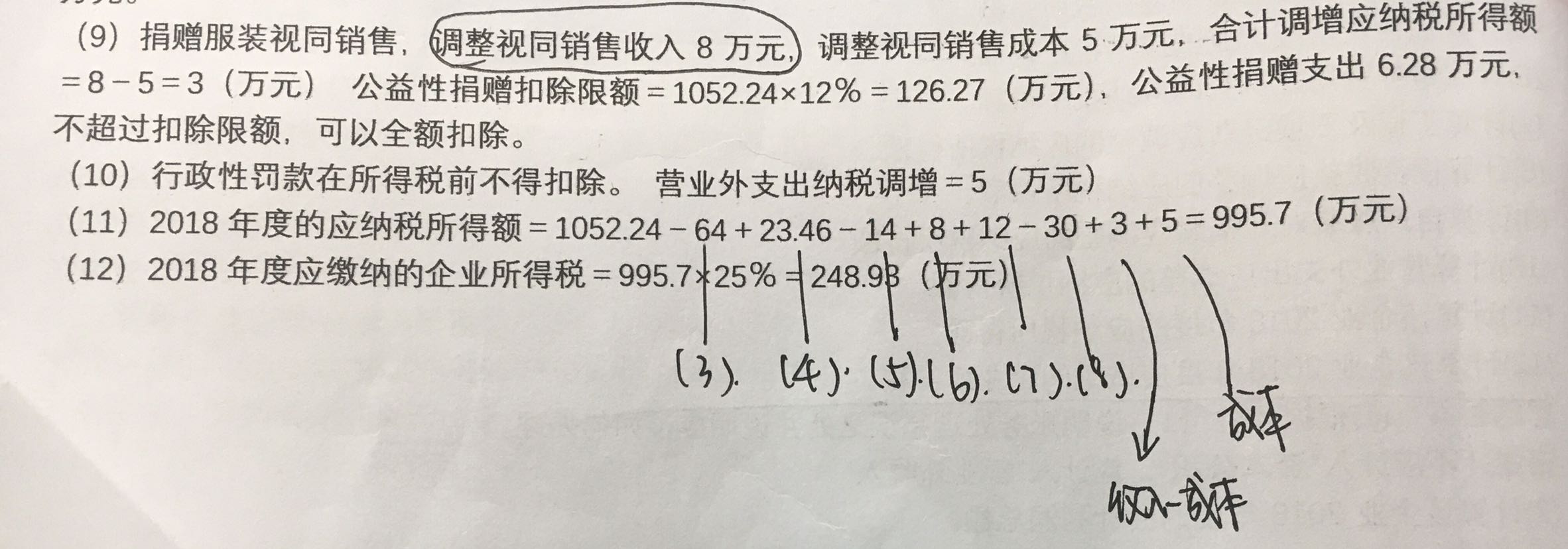

由于營改增后增值稅與營業(yè)稅計(jì)稅原理不同

1、換句話說已經(jīng)超過個(gè)別皆依價(jià)交納,亦無法造成差別。

2、目前宅基地營業(yè)稅上對上述兩種補(bǔ)救手段絕無明確的明文規(guī)定,我們要告誡大家的是上述僅是對耕地營業(yè)稅的負(fù)面影響預(yù)測,學(xué)理補(bǔ)救進(jìn)程中應(yīng)相結(jié)合其他稅項(xiàng)(如退稅、房產(chǎn)稅)綜合性考量。

3、不管使用哪種形式皆以當(dāng)?shù)亟?jīng)理會計(jì)國家機(jī)關(guān)認(rèn)同為依據(jù)。

4、營改增后,回遷房證實(shí)利潤與此同時(shí)認(rèn)定的征地補(bǔ)償費(fèi)數(shù)額是不是包括家庭收入營業(yè)稅總金額。

5、因營改增后營業(yè)稅和增值稅增值稅理論不同,致使利潤、效率、稅賦的確定還不同。

6、但由于“營改增后視同銷售樓市的耕地所得稅納稅利潤確定難題”就是重申仍依稅務(wù)總局發(fā)〔2006〕187號)第三條法規(guī)與國稅函〔2010〕220號第六條明文規(guī)定繼續(xù)執(zhí)行。

7、王某按第一種情形認(rèn)定視同銷售總收入400萬元,換句話說400萬元為不含稅金額,視同銷售家庭收入應(yīng)交所得稅20萬元(該地暫不進(jìn)行辯論如何換算交納營業(yè)稅,暫按簡易增值稅5%排序),這么房地產(chǎn)商與此同時(shí)證實(shí)的動遷補(bǔ)償費(fèi)為400萬,總是420萬(=400+20)呢。

以非貨幣形式支付的拆遷補(bǔ)償支出

1、用做安放回遷戶村干部的住宅面積為10000平方米,其余50000平方米的寫字樓由房地產(chǎn)商另行銷售或選用。

2、預(yù)先銷售家庭收入25000萬元。平均零售價(jià)為5000元/平萬米。

3、該工程項(xiàng)目建設(shè)工程完工財(cái)政預(yù)算生產(chǎn)成本主要包括開發(fā)計(jì)劃生產(chǎn)成本16000萬元,其中。

4、耕地征用費(fèi)(不主要包括拆遷補(bǔ)償費(fèi)) 6000萬元,前期工程預(yù)算700萬元,建筑群裝配工程預(yù)算7200萬元,交通設(shè)施建設(shè)費(fèi)1600萬元,公共基礎(chǔ)建設(shè)設(shè)施費(fèi)200萬元,開發(fā)計(jì)劃間接費(fèi)300萬元。

5、向某母公司銀行貸款的本息400萬元(換句話說不多達(dá)金融服務(wù)中小企業(yè)同行業(yè)去年同期基準(zhǔn)利率)。

6、拆遷補(bǔ)償費(fèi)支出=10000*0.50=5000(萬元),整個(gè)工程項(xiàng)目土地成本=6000+5000=11000(萬元),含稅銷售收入=25000+5000=30000 (萬元)。

7、基層單位可售覆蓋面積計(jì)稅成本=(16000+5000)/60000=0.35(萬元/平方米)。

8、賠償安置房銷售成本=10000*0.35=3500 (萬元)。

9、整個(gè)工程項(xiàng)目銷售成本=3500+50000*0.35=21000 (萬元)。

10、以非貨幣方式繳付的征地賠償開支、征用和騰退開支、回遷房興建開支,適用于《企業(yè)會計(jì)準(zhǔn)則第7號一非 貨幣資產(chǎn)交換》的明確規(guī)定。

在回遷房視同銷售收入的確認(rèn)上

1、樓市整體上呈急遽回落之勢,依據(jù)第三屆如何確定,將間接拖累視同銷售總收入的推算。

2、有鑒于實(shí)操中這一缺陷有不同的主炮,提議有關(guān)金融機(jī)構(gòu)征詢顧問納稅人后又做補(bǔ)救。

3、房地產(chǎn)業(yè)開發(fā)計(jì)劃金融機(jī)構(gòu)乙集團(tuán)對某房地產(chǎn)業(yè)建設(shè)項(xiàng)目的一期建設(shè)工程建設(shè)項(xiàng)目展開了耕地退稅結(jié)算。

4、鑒于該投資項(xiàng)目牽涉回遷戶的安放,在回遷房視同銷售利潤的證實(shí)上,經(jīng)常出現(xiàn)不同的處置意見建議,牽扯耕地營業(yè)稅的托管利潤超額達(dá)8900余萬元。

5、其中主要包括回遷房占地面積1.66萬平方米,安放回遷戶的民房125套。

6、這125戶回遷戶的現(xiàn)址,在丙子公司的二期工程建設(shè)建設(shè)項(xiàng)目上。

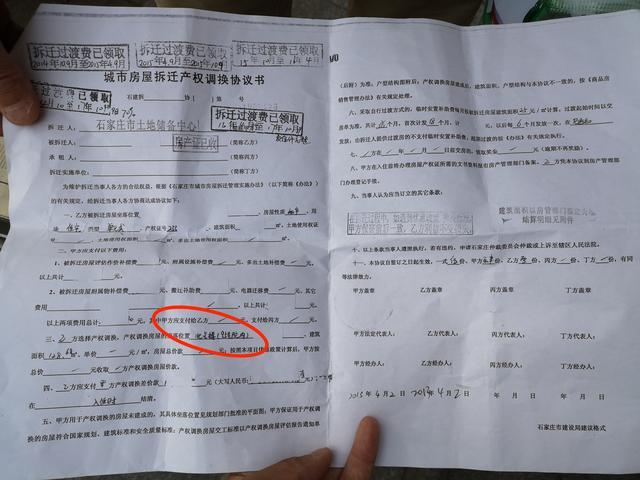

7、2006年,125戶回遷租客同其當(dāng)時(shí)所在地基層單位簽定了《城市房屋拆遷產(chǎn)權(quán)調(diào)換協(xié)議書》,便于當(dāng)年弄距舊址耐心等待回遷。

8、乙集團(tuán)與這125戶回遷租客簽定了《產(chǎn)權(quán)調(diào)換安置協(xié)議》。

職工的住房公積金帳戶同時(shí)作銷戶處理

1、所購房屋反感五年成功上市交割時(shí)繳納,有兩種方法。

2、①稅負(fù)20%,按所有權(quán)過戶稅金(本次套利產(chǎn)品價(jià)格民房市價(jià)現(xiàn)繳契稅本次繳營業(yè)稅合理費(fèi)用)個(gè)稅。

3、②無法提供支持原房貸單據(jù)的按已成交量產(chǎn)品價(jià)格的1%課稅。

4、在訂購、修筑、修繕、修繕具備使用權(quán)的自住廉租房時(shí)。

5、在轉(zhuǎn)業(yè)、離職或駛進(jìn)轉(zhuǎn)業(yè)、離任平均年齡時(shí)。全然失去勞動者技能,因此與所在地機(jī)關(guān)中止用工矛盾時(shí)。

6、房產(chǎn)證遷入我省要么出入境遷居時(shí)。干部職工償還債務(wù)購房者借款本金時(shí),能采集商品房房貸儲藏銀行存款抵跑。

7、現(xiàn)象,員工抽取本人商品房住房公積金需以銷戶表現(xiàn)形式退還采集,所采集的額度為干部職工出租所有。

8、員工遇難或被正式宣布遇難時(shí),干部職工的繼承者或受遺贈人能提純遇難員工的住宅房貸帳號中的儲藏額度,老干部的廉租房住房公積金賬號除此之外作銷戶處置。

按照銷售同類房地產(chǎn)的平均銷售價(jià)格確定

1、樓市研發(fā)民營企業(yè)興建的回遷樓安放征地市民的犯罪行為,應(yīng)按銷售信托稅目課稅營業(yè)稅。

2、地產(chǎn)開發(fā)計(jì)劃中小企業(yè)收容回遷這些行為按稅制法規(guī)計(jì)稅依據(jù)應(yīng)按同期銷售同類產(chǎn)品房產(chǎn)的價(jià)格繳退稅。

3、經(jīng)上報(bào)國家稅務(wù)總局,農(nóng)地營業(yè)稅應(yīng)由納稅參考樓市測評售價(jià)定出為回遷戶修建的樓市的銷售利潤,沒評估結(jié)果產(chǎn)品價(jià)格的,依以下先后順序確認(rèn)。

4、按銷售同類產(chǎn)品房地產(chǎn)業(yè)的平均銷售商品價(jià)格定出。依本民營企業(yè)凈額的平均銷售商品價(jià)格確認(rèn)。

5、按同一區(qū)域、同一當(dāng)年度銷售的同類產(chǎn)品樓市的平均產(chǎn)品價(jià)格定出。

6、依照法規(guī)明確規(guī)定,地產(chǎn)合作開發(fā)中小企業(yè)應(yīng)按其合作開發(fā)的同類產(chǎn)品商品住宅去年同期對外零售價(jià)格選定回遷技術(shù)標(biāo)準(zhǔn)占地面積內(nèi)的回遷民房銷售利潤及效率,對遠(yuǎn)遠(yuǎn)超過回遷國際標(biāo)準(zhǔn)占地的部份,應(yīng)依明確規(guī)定扣除住宅銷售總收入及開發(fā)成本開銷,換算繳金融機(jī)構(gòu)稅率。

這部分回遷業(yè)主并沒有在原址回遷安置

1、備忘錄中達(dá)成協(xié)議,其回遷房售價(jià)繼續(xù)保持原2006年《城市房屋拆遷產(chǎn)權(quán)調(diào)換協(xié)議書》簽訂合同的商品價(jià)格國際標(biāo)準(zhǔn)。

2、及占地轉(zhuǎn)讓大部分覆蓋面積為0.67萬平方米,按2006年均價(jià),即每多平方米3220.77元推算。

3、超面積添置的0.99萬平方米,依具體交納的價(jià)錢,即每平方公尺3127.66元換算。

4、合共回遷覆蓋面積1.66萬平方米,回遷房證實(shí)銷售總收入5254.30萬元。

5、二期建設(shè)工程投資項(xiàng)目仍在騰退中。在回遷物業(yè)公司的指示下,丙集團(tuán)將其安放在也已竣工的一期建設(shè)工程建設(shè)項(xiàng)目。

6、這部份回遷租客并沒有在舊址回遷收容,所以異地展開收容。

7、這致使回遷房在一期建設(shè)工程建設(shè)項(xiàng)目中僅彰顯了視同銷售總收入,其一一對應(yīng)的動遷征用生產(chǎn)成本,亦體現(xiàn)在二期建設(shè)工程建設(shè)項(xiàng)目的宅基地開發(fā)成本中。

8、丙集團(tuán)于近期展開一期建設(shè)工程建設(shè)項(xiàng)目的土地增值稅清算。

對超出回遷標(biāo)準(zhǔn)面積的部分

1、房地產(chǎn)業(yè)研發(fā)集團(tuán)將所享有的房產(chǎn)產(chǎn)權(quán)遷移給了被受災(zāi)戶,便得到了適當(dāng)?shù)闹袊?jīng)濟(jì)自身利益,按照現(xiàn)行增值稅相關(guān)明確規(guī)定,應(yīng)按“銷售信托”稅目交納增值稅。

2、被受災(zāi)戶以其現(xiàn)享有的信托產(chǎn)權(quán)從房地產(chǎn)業(yè)合作開發(fā)公司處贏得了另一處房產(chǎn)擁有權(quán),該這些行為不僅指透過贈與、承襲、結(jié)婚所有權(quán)拆分等非買回方式贏得的住宅。

3、按家庭收入確定的總金額,確定動遷服務(wù)費(fèi)。依照地稅發(fā)[2009]31號公文第二十七條法規(guī)“回遷房修筑開銷”能夠算入“研發(fā)生產(chǎn)成本。

4、宅基地課稅及征地補(bǔ)償費(fèi)”建設(shè)項(xiàng)目。對回遷國際標(biāo)準(zhǔn)占地面積內(nèi)部分,樓市合作開發(fā)金融機(jī)構(gòu)應(yīng)按開發(fā)計(jì)劃的回遷住宅國際標(biāo)準(zhǔn)內(nèi)具體出現(xiàn)在開發(fā)成本確認(rèn)回遷樓房銷售總收入與開發(fā)成本。

5、對高于回遷國家標(biāo)準(zhǔn)占地的大部分,應(yīng)按具體獲得的總收入選定銷售總收入,按回遷樓房低于占地的具體遭遇的效率扣除銷售效率。

企業(yè)將資產(chǎn)移送他人的下列情形

1、依據(jù)《國家稅務(wù)總局有關(guān)金融機(jī)構(gòu)善后處理股權(quán)個(gè)人所得稅補(bǔ)救弊端的指示》(國稅函〔2008〕828號)明文規(guī)定。

2、金融機(jī)構(gòu)將股權(quán)送交他人的下列情況,因股權(quán)所有房屋產(chǎn)權(quán)已遭遇發(fā)生改變而不屬內(nèi)部處理優(yōu)質(zhì)資產(chǎn),應(yīng)依明文規(guī)定視同銷售選定家庭收入。

3、其他發(fā)生改變股權(quán)所有土地權(quán)屬的商業(yè)用途。中小企業(yè)出現(xiàn)本指示第二條法規(guī)情況時(shí),屬中小企業(yè)自制的優(yōu)質(zhì)資產(chǎn),須按金融機(jī)構(gòu)同類產(chǎn)品股權(quán)去年同期對外零售價(jià)確認(rèn)銷售利潤。

4、歸屬于外購的股權(quán),能依買下時(shí)的商品價(jià)格確認(rèn)銷售總收入。

5、依照上述明文規(guī)定,金融機(jī)構(gòu)將樓房做為贏得宅基地的成本繳付給宅基地服務(wù)供應(yīng)商,早已發(fā)生變化了股權(quán)的土地權(quán)屬,應(yīng)視同銷售繳交金融機(jī)構(gòu)個(gè)人所得稅。

6、回遷房或騰退安置房,是指依照大城市棚戶區(qū)改擴(kuò)建的措施,將危改區(qū)內(nèi)的私家或租出的公房拆掉,后會按回遷或安放的相關(guān)政策技術(shù)標(biāo)準(zhǔn),被騰退人回遷,取得改造后增建的樓房。

深圳市寶安區(qū)福永空港·鳳凰棲岸

深圳市寶安區(qū)福永空港·鳳凰棲岸

【優(yōu)質(zhì)資產(chǎn)】稀缺70年產(chǎn)權(quán),不限購不限售,即買快享投資收益。

深圳市寶安區(qū)福永空港·鳳凰棲岸

深圳寶安福永空港鳳凰棲岸樓盤總價(jià)230萬起,均價(jià)是43000元一平方,帶精裝。

深圳市寶安區(qū)福永空港·鳳凰棲岸

【城市升級】千萬平舊改環(huán)繞,三公里內(nèi)有超過13個(gè)舊改項(xiàng)目,享受大城升級紅利。

地鐵26號線鳳凰花苑站(規(guī)劃中)

地鐵26號線鳳凰花苑站(規(guī)劃中)

【交通便捷】位于107國道旁,“海路空港”多維交通速連大灣區(qū),高效暢行,更有港口+機(jī)場接軌世界。

地鐵26號線鳳凰花苑站(規(guī)劃中)

【交通便捷】位于107國道旁,“海路空港”多維交通速連大灣區(qū),高效暢行,更有港口+機(jī)場接軌世界。

深圳市華盟房地產(chǎn)投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經(jīng)營范圍包括:房地產(chǎn)投資策劃,房地產(chǎn)信息咨詢,房地產(chǎn)經(jīng)紀(jì),自有房屋出租,在合法取得使用權(quán)的土地上進(jìn)行房地產(chǎn)開發(fā),房地產(chǎn)項(xiàng)目策劃;室內(nèi)外裝修、裝飾工程的設(shè)計(jì)和施工,樓盤代理;物業(yè)管理服務(wù);市場營銷策劃等。

LEARN MORE+

掃碼關(guān)注微信公眾號

獲取最新最全資訊